Accueil > Étapes de vie >

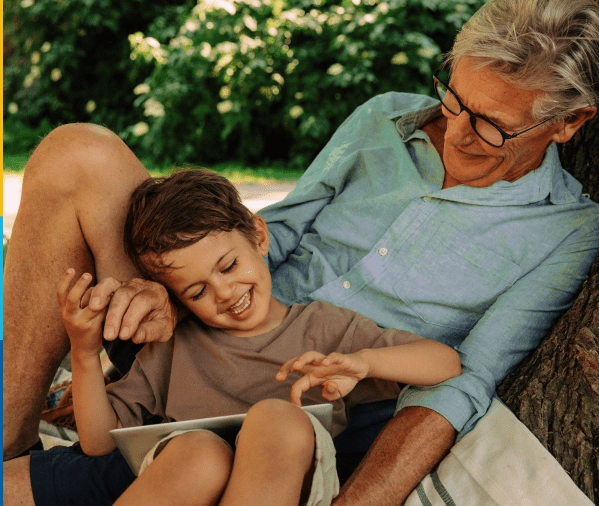

Assurance pour jeunes parents

De nouveaux membres dans la famille, de nouvelles responsabilités. Protégez ce qui compte le plus en choisissant une assurance conçue pour vous – et pour eux.

Comment l’assurance aide les jeunes familles

Votre famille compte sur vous pour plus d’une chose. L’assurance aide à remplacer le revenu en cas de difficulté, couvre les frais médicaux imprévus et permet de constituer une épargne pour l’avenir de votre enfant, souvent à un prix inférieur à ce que vous pensiez.

Trois moyens d’offrir à votre famille un filet de sécurité

Qu’il s’agisse de couvrir les dépenses courantes ou de se préparer aux impondérables de la vie, voici les protections de base qui aident les parents à se sentir en sécurité à chaque étape.

-

La sécurité de votre famille advenant votre décès L’assurance vie peut couvrir les soins aux enfants, remplacer le revenu perdu et bien plus encore.

-

Couverture des problèmes de santé imprévus Bénéficiez d’une marge de manœuvre en cas de maladie, de blessure ou de diagnostic grave.

-

Protégez votre maison et vos principales dettes Assurez-vous que les dommages ou les dettes ne perturbent pas la vie de vos proches.

Assurance vie temporaire Simplifiée RBC

Obtenez une protection abordable convenant à vos besoins à court terme et offrant une protection viagère.

Points forts

Montant d’assurance de 50 000 $ à 1 000 000 $ d’une durée de 10 à 40 ans.2

Possibilité d’être admissible à l’assurance sans évaluation médicale, au moyen d’une proposition en ligne qui ne prend que quelques minutes à remplir.

Comprend une garantie en cas de décès accidentel de 10 000 $.

Souplesse future avec la possibilité de transformer une assurance vie temporaire en assurance permanente à une date ultérieure, sans avoir à fournir de preuves médicales, jusqu’à l’âge de 71 ans.

Assurance vie temporaire PourVous RBC

Personnalisez votre protection au moyen de limites de couverture plus élevées, d’options plus souples et de garanties additionnelles pour protéger ce qui vous tient le plus à cœur.

Points forts

Montant d’assurance de 1 000 001$ à 25 000 000$ d’une durée de 10 à 40 ans.3

Souplesse future avec la possibilité de transformer une assurance vie temporaire en assurance permanente à une date ultérieure, sans avoir à fournir de preuves médicales, jusqu’à l’âge de 71 ans.

Assurance maladies grave

Protégez-vous contre les maladies les plus courantes. Les cancers, les crises cardiaques et les accidents vasculaires cérébraux représentent 89 % de toutes les demandes de règlement au titre des assurances maladies graves.4 Pour une protection contre ces maladies courantes5, choisissez notre couverture la plus abordable.

Points forts

Indemnité forfaitaire: 10 000 $, 25 000 $, 50 000 $ ou 75 000 $.

Protection abordable: Contre les trois maladies graves les plus courantes.

Garanties facultatives: La garantie de remboursement des primes au décès rembourse toutes les primes acquittées si votre décès survient pendant que la police est en vigueur.

Assistance Services: Services d’aide Experts médicaux de Teladoc+, programme « Le chemin de la guérison » et indemnité d’assistance immédiate.

Série Professions

La police de la Série Professions procure une protection d’invalidité de longue durée et des garanties pour faciliter le retour au travail qui sont conçues pour répondre à vos besoins particuliers.

Points forts

Prestation d’invalidité totale : Recevez une prestation mensuelle prédéterminée si une maladie ou une blessure vous empêche totalement de travailler.6

Garantie en cas d’invalidité partielle et résiduelle : Facilite votre retour au travail si, à la suite d’une blessure ou d’une maladie, vous ne pouvez reprendre le travail qu’à temps partiel.

Période d’indemnisation de votre choix: Recevez des prestations pendant deux ans, cinq ans ou jusqu’à 65 ans.

Aide pour le retour au travail : Recevoir des services pouvant vous aider à reprendre votre travail.

Assurance habitation

Votre maison est l’un des achats les plus importants de votre vie. Protégez-la et protégez votre avenir financier au moyen d’une assurance appropriée.

Points forts

Protège votre maison et les dépendances (comme un cabanon) qui sont sur votre propriété contre des incidents tels que le feu, le vent, la grêle ou le vol.

Vous protège financièrement contre les pertes ou les dommages touchant vos meubles, vêtements et autres effets personnels qui se trouvent à l’intérieur de votre maison ou de votre véhicule.

Couvre les frais d’hébergement à l’hôtel, d’entreposage et autres frais si vous ne pouvez occuper votre logement en copropriété parce qu’il est est en cours de réparation par suite d’un sinistre assuré.

L’assurance Assure-Toit RBC

Protégez votre famille et votre avenir financier en souscrivant une assurance abordable sur votre prêt hypothécaire RBC Banque Royale.

Points forts

Choisissez l’assurance vie seulement, ou ajoutez l’assurance maladies graves ou l’assurance invalidité pour être mieux protégé.

Vous permet de conserver votre assurance personnelle.

Vous aide à protéger vos économies afin de pouvoir les utiliser aux fins auxquelles elles sont destinées.

Les prestations d’assurance vie, d’assurance invalidité et d’assurance maladies graves ne sont pas imposables et ne sont pas coordonnées avec les prestations des autres régimes d’assurance. L’assurance Assure-Toit est établie par La Compagnie d’Assurance du Canada sur la Vie.

Parlez à un conseiller si

-

Vous prévoyez combiner plusieurs produits.

-

Vous avez des préoccupations de santé ou de famille particulières.

-

Vous voulez un plan financier sur mesure.

Commencez en ligne si

-

Vos besoins sont simples.

-

Vous savez quel type de couverture vous recherchez.

-

Vous êtes prêt à commencer.

Ressources pratiques pour les nouveaux parents

Devrait-on souscrire une assurance vie pour un nouveau-né ? Voici pourquoi c’est un choix judicieux.

Saviez-vous qu’en souscrivant une police d’assurance vie avec valeur de rachat, vous pourriez payer les études de votre enfant et réaliser d’autres objectifs financiers ?

L’importance de ne rien dissimuler lors de la souscription d’une assurance vie

Certaines questions de votre proposition d’assurance vie pourraient vous surprendre. Voici ces questions et pourquoi elles sont nécessaires.

Calculatrice d’assurance vie

Voyez le montant d’assurance qui vous convient, à vous et à votre famille.

Calculatrice d’assurance maladies graves

Voyez le montant d’assurance qu’il vous faut.

Foire aux questions sur l’assurance pour les parents

Vous devriez penser à souscrire une assurance vie si des gens dépendent de vous financièrement ou si vous laissez des dettes à vos proches.

Le montant forfaitaire de la police d’assurance vie peut servir à :

- Remplacer le revenu perdu pour votre famille

- Couvrir ou payer les frais de subsistance, comme un prêt hypothécaire ou le loyer

- Payer les soins à vos enfants

- Régler les dettes que vous pourriez laisser

- Payer les frais de scolarité de vos enfants

- Laisser un héritage libre d’impôt

- Couvrir les funérailles et autres dépenses de fin de vie

Le coût varie en fonction de vos besoins. Si vous envisagez de souscrire une assurance vie temporaire, sachez que vous pourriez obtenir une estimation de coût assez rapidement en demandant une soumission d’assurance vie. Les primes peuvent varier d’une personne à l’autre, car de nombreux éléments sont pris en compte dans le calcul de la prime, notamment des facteurs de risque propres à votre situation. Consultez l’article Je dois apporter des modifications à mon budget, comment puis-je y intégrer mon assurance?

Voici les éléments qui sont généralement pris en compte pour déterminer ce qu’il vous en coûtera :

Le type d’assurance que vous choisissez

L’assurance vie temporaire vise à couvrir des besoins à court terme et est plus abordable qu’une assurance vie permanente offrant une protection à vie, comme une assurance vie universelle ou vie entière. Certaines polices d’assurance vie permanente peuvent également comporter une composante placements et des garanties permettant de faire un legs. Consultez l’article Explication des types d’assurance vie ou Puis-je personnaliser mon assurance ?

Le montant que vous souscrivez

Une police d’un million de dollars vous coûtera davantage qu’une police de 250 000 $ (pour la même période d’assurance).

Votre âge, votre état de santé et votre sexe

Plus vous êtes jeune et en santé au moment de la souscription, moins votre assurance vous coûtera cher. Par ailleurs, les hommes paient habituellement davantage que les femmes, en fonction de leur espérance de vie.

À titre d’exemple, une femme de 35 ans non fumeuse peut s’attendre à payer environ 19,85 $ par mois pour une police d’assurance temporaire 20 ans de 350 000 $, tandis qu’un homme du même âge, également non-fumeur, paiera environ 25,78 $ par mois pour la même police.

Votre mode de vie

Si vous consommez de l’alcool et de la marijuana fréquemment, ou si vous pratiquez des sports dangereux comme la plongée en scaphandre autonome ou l’escalade, vous devrez fournir des renseignements supplémentaires et vous pourriez devoir payer des primes plus élevées, selon votre situation particulière. Si vous fumez ou consommez des produits du tabac, il est également presque certain que vous paierez plus cher pour votre police.

Antécédents familiaux

Des antécédents familiaux de cancer, de diabète ou d’autres maladies pourraient également contribuer à faire augmenter vos primes.

Obtenez rapidement une soumission d’assurance vie maintenant pour savoir à quoi pourrait ressembler une police d’assurance vie adaptée à vos besoins.

Vous pouvez souscrire une police d’assurance vie permanente pour vos enfants en tout temps. Il y a toutefois deux avantages considérables à souscrire une assurance lorsque votre enfant est encore jeune :

- L’assurance pourrait vous coûter moins cher compte tenu du jeune âge de l’enfant.

- Votre enfant aura plus de temps pour accumuler une valeur de rachat.

En matière d’épargne, c’est l’outil le plus efficace que peut avoir votre enfant. Plus tôt vous souscrivez une assurance vie permanente pour votre enfant, plus la valeur de rachat aura le temps de s’accumuler avant qu’il soit prêt à l’utiliser pour financer ses études ou l’achat d’une maison.

La réponse à cette question dépend du régime d’assurance invalidité parrainé par votre employeur ; vous devez donc l’examiner attentivement pour savoir ce qu’il couvre. L’assurance parrainée par l’employeur prend habituellement fin à la cessation d’emploi. Un des avantages d’une police d’assurance invalidité souscrite auprès de RBC Assurances est que vous la conservez même si vous quittez votre emploi.

Voici quelques questions que vous devriez vous poser au sujet du régime de votre employeur:

- Quel pourcentage de votre revenu serait remplacé par le régime de votre employeur ? Allez-vous être à court d’argent ?

- L’assurance de votre employeur couvre-t-elle les maladies et les blessures ?

- L’assurance vous couvre-t-elle seulement au travail ou en tout temps ?

- Le régime de l’employeur offre-t-il des services de retour au travail ?

- Comment l’invalidité est-elle définie ?

Lorsque vous pourrez répondre à ces questions, vous déciderez peut-être que vous avez besoin d’une protection additionnelle.

Obtenez une assurance vie adaptée aux besoins de votre famille

Prenez rendez-vous avec un conseiller pour trouver la couverture d’assurance vie qui convient aux nouveaux parents comme vous.

Angus Reid, sondage de juin 2025 auprès de plus de 1 300 Canadiens.

Ne s’applique qu’aux personnes âgées de 18 à 55 ans. Pour les personnes de 56 ans et plus, la fourchette se situe entre 50 000 $ et 499 999 $.

Ne s’applique qu’aux personnes âgées de 18 à 55 ans. Pour les personnes de 56 ans et plus, la fourchette se situe entre 500 000 $ et 25 000 000 $.

Sondage sur les maladies graves effectué en 2006 par La Munich, Compagnie de Réassurance.

Le cancer est défini comme le diagnostic définitif d’une tumeur qui doit être caractérisée par la prolifération anarchique de cellules malignes et l’invasion des tissus. Les types de cancer comprennent le carcinome, le mélanome, la leucémie, le lymphome et le sarcome. Le diagnostic de cancer doit être posé par un spécialiste. Les formes de cancer suivantes sont exclues : Lésions qualifiées de bénignes, de précancéreuses, d’incertaines, de limites (« borderline ») ou de non invasives, carcinome in situ (Tis) ou tumeurs au stade Ta ; cancer de la peau avec présence de mélanome malin dont l’épaisseur est inférieure ou égale à 1 mm, à moins d’être ulcéré ou accompagné de nœuds lymphoïdes ou de métastases ; tout cancer de la peau sans présence de mélanome, sans nœuds lymphoïdes ni métastases ; cancer de la prostate au stade T1a ou T1b, sans nœuds lymphoïdes ni métastases ; cancer de la thyroïde papillaire ou cancer de la thyroïde folliculaire, ou les deux, dont le plus grand diamètre tumoral est inférieur ou égal à 2 cm et qui est au stade T1, sans nœuds lymphoïdes ni métastases ; leucémie lymphoïde chronique à un stade inférieur au stade 1 selon la classification de Rai ; ou tumeurs stromales gastro-intestinales malignes et tumeurs carcinoïdes malignes à un stade inférieur au stade 2 selon la classification de l’AJCC.

Le versement des prestations est assujetti à certaines conditions. Tous les détails se trouvent dans la police d’assurance.