Accueil > Étapes de vie >

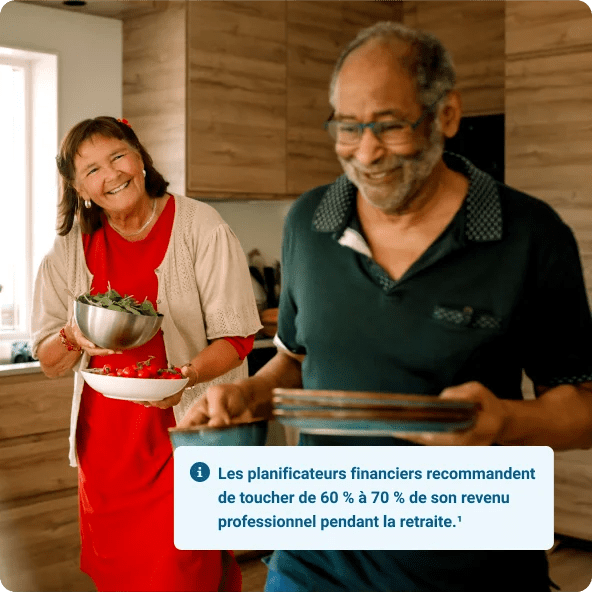

Bonjour retraite, adieu pression

Vous avez mérité de prendre votre retraite. Il se peut toutefois que votre épargne ne couvre pas entièrement vos soins de santé ou les frais imprévus, et c’est là que l’assurance entre en jeu.

Comment l’assurance vous protège-t-elle pendant la retraite ?

À la retraite, votre revenu est peut-être prévisible, mais la vie ne l’est pas. Planifiez en cas de maladies, de frais imprévus et de l’instabilité financière avec une assurance adaptée à votre mode de vie.

Trois façons de favoriser la stabilité à la retraite

Qu’il s’agisse d’assurer un revenu stable ou de se préparer aux besoins croissants de soins de santé, voici les protections de base qui permettront aux retraités d’avoir l’esprit tranquille durant le prochain chapitre de leur vie.

-

Préparez vos proches et votre succession Simplifiez le remboursement de l’impôt, des dettes et des dépenses de fin de vie afin que vos projets demeurent intacts.

-

Protégez votre retraite en cas de problèmes de santé sérieux Un diagnostic ne devrait pas compromettre votre plan de revenu ni vous obliger à faire des choix difficiles.

-

Transformez votre épargne en une source de revenu fiable et protégez ce que vous conservez Transformez votre épargne en un revenu périodique et souscrivez des options pour protéger vos placements.

Assurance croissance RBC (assurance vie entière avec participation)

Protection viagère qui accumule aussi une valeur de rachat. Si vous recherchez une police dont la croissance est garantie et qui est conçue pour offrir une protection permanente à vie, vous l’avez trouvée.

Points forts

Montant d’assurance de 25 000 $ à 25 000 000 $ à vie.

Peut être souscrite de 0 à 85 ans.

Options de participations – choisissez parmi cinq options souples d’affectation des participations (Bonifications d’assurance libérée, Versements en espèces, Réduction de la prime, Assurances bonifiées ou Participations en dépôt).

Gestion d’actifs de calibre mondial par une équipe de placement RBC.

Couverture individuelle ou conjointe.

Accédez en tout temps à votre valeur de rachat accumulée.

Assurance vie universelle RBC

Obtenez une protection à long terme avec cette solution souple offrant une protection viagère et une croissance des placements à l’abri de l’impôt.

Points forts

Montant d’assurance de 50 000 $ à 25 000 000 $ à vie.

Choisissez le montant de vos cotisations et le mode de paiement de vos primes.

Créez le portefeuille qui vous convient grâce à une gamme d’options de placement.

Offert aux résidents canadiens de 0 à 85 ans.

Assurance maladies grave

Protégez-vous contre les maladies les plus courantes. Les cancers, les crises cardiaques et les accidents vasculaires cérébraux représentent 89 % de toutes les demandes de règlement au titre des assurances maladies graves.2 Pour une protection contre ces maladies courantes3, choisissez notre couverture la plus abordable.

Points forts

Indemnité forfaitaire: 10 000 $, 25 000 $, 50 000 $ ou 75 000 $.

Protection abordable: Contre les trois maladies graves les plus courantes.

Garanties facultatives: La garantie de remboursement des primes au décès rembourse toutes les primes acquittées si votre décès survient pendant que la police est en vigueur.

Assistance Services: Services d’aide Experts médicaux de Teladoc, programme « Le chemin de la guérison » et indemnité d’assistance immédiate.

Série Professions

La police de la Série Professions procure une protection d’invalidité de longue durée et des garanties pour faciliter le retour au travail qui sont conçues pour répondre à vos besoins particuliers.

Points forts

Prestation d’invalidité totale : Recevez une prestation mensuelle prédéterminée si une maladie ou une blessure vous empêche totalement de travailler.4

Garantie en cas d’invalidité partielle et résiduelle : Facilite votre retour au travail si, à la suite d’une blessure ou d’une maladie, vous ne pouvez reprendre le travail qu’à temps partiel.

Période d’indemnisation de votre choix: Recevez des prestations pendant deux ans, cinq ans ou jusqu’à 65 ans.

Aide pour le retour au travail : Recevoir des services pouvant vous aider à reprendre votre travail.

Rente immédiate

Les Rentes immédiates RBC peuvent vous procurer un revenu garanti à vie.

Points forts

Garantissez votre revenu de retraite.

Réduisez vos impôts au minimum.

Procurez une sécurité à vos êtres chers.

Fonds distincts

Les fonds distincts permettent à votre argent de fructifier tout en vous procurant des garanties intégrées permettant de le mettre à l’abri.

Points forts

Garantissez votre placement initial.

Cristallisation des gains réalisés.

Procurez une sécurité à vos êtres chers.

Parlez à un conseiller si

-

Vous prévoyez combiner plusieurs produits.

-

Vous avez des préoccupations de santé ou de famille particulières.

-

Vous voulez un plan financier sur mesure.

Commencez en ligne si

-

Vos besoins sont simples.

-

Vous savez quel type de couverture vous recherchez.

-

Vous êtes prêt à commencer.

Ressources utiles

Créer le plan de revenu de retraite qui vous convient

De combien d’argent aurez-vous besoin à la retraite ? Pour bien planifier votre retraite, vous devez d’abord avoir une idée claire de vos besoins financiers actuels et futurs. Voici par où commencer.

Épuiser votre épargne-retraite vous inquiète ? Voici trois raisons de songer à souscrire une rente immédiate.

Pour les Canadiens qui s’inquiètent d’épuiser leur épargne-retraite, les rentes immédiates peuvent offrir une certaine stabilité financière.

Calculatrice d’assurance vie

Voyez le montant d’assurance qui vous convient, à vous et à votre famille.

Calculatrice de rente

Estimez votre revenu potentiel au titre d’une rente à celui au titre d’un FERR.

Foire aux questions sur la planification de la retraite

Un plan de retraite complet doit tenir compte de votre situation financière, de vos besoins et objectifs futurs, de votre tolérance au risque et de votre capacité de prise de risque pendant vos années de retraite. Un conseiller en services financiers devrait tenir compte de tous ces facteurs pour vous aider à définir le plan de revenu qui vous convient.

Voici quelques exemples de facteurs clés dont il vous faudra discuter :

- Votre tolérance au risque et aux fluctuations du marché

- Vos objectifs de placement relativement à la croissance de votre fonds de retraite

- Votre désir de souplesse et de liquidité par rapport à votre besoin de stabilité

- Votre état de santé et votre espérance de vie

- L’inflation et son incidence sur votre pouvoir d’achat pendant vos années de retraite

Un conseiller en services financiers peut vous aider à concevoir un plan adapté à vos besoins et objectifs, que ce soit en adoptant une stratégie simple et directe ou une approche diversifiée pour gérer votre revenu de retraite.

L’un des plus grands soucis à la retraite est d’épuiser votre épargne avant votre décès. Les produits d’assurance, comme les rentes immédiates, peuvent procurer un revenu garanti à vie, ce qui aide à réduire ce risque. Ils peuvent être utilisés parallèlement à d’autres sources de revenu de retraite, comme une rente de retraite ou un régime d’épargne enregistré, pour assurer une plus grande stabilité financière.

Oui. Les fonds distincts sont en réalité des solutions de placement idéales pour les personnes qui ne sont pas admissibles à l’assurance vie. En effet, ils offrent des garanties du capital-décès pour vous assurer que vos bénéficiaires recevront un pourcentage garanti de votre placement initial (mois les retraits effectués et les frais) à votre décès. Aucun examen médical et aucune évaluation du risque n’est nécessaire.

Les solutions de portefeuille, comme les portefeuilles de placement garanti (PPG) sélect RBC , sont conçues pour vous offrir la bonne composition d’actifs compte tenu de votre tolérance au risque et de vos objectifs de placement. Chaque PPG sélect RBC fait l’objet d’une surveillance et d’un rééquilibrage constants de la part de RBC Gestion mondiale d’actifs pour veiller à ce que vos placements gardent le cap.

Il y a quatre PPG sélect RBC. — Par conséquent, que vous soyez un investisseur prudent ou davantage axé sur la croissance, vous êtes certain de trouver un portefeuille qui convient à vos besoins.

Plus les gens vieillissent, plus la probabilité de souffrir d’une maladie grave augmente. L’assurance maladies graves peut vous procurer une somme forfaitaire qui vous aidera à couvrir les frais que le gouvernement ou votre employeur ne couvrent peut-être pas, comme les frais médicaux, ou vous fournir un complément de revenu si vous avez besoin de temps pour vous rétablir.

L’assurance maladies graves verse une somme forfaitaire si vous recevez le diagnostic d’une maladie couverte, tandis que l’assurance invalidité vous procure un revenu de remplacement si vous ne pouvez pas travailler en raison d’une maladie ou d’une blessure.

Trouvez une assurance pour tous vos besoins

La stabilité à la retraite commence par la planification dès aujourd’hui. Une protection adéquate peut vous procurer la tranquillité d’esprit dans les années à venir.

Canada.ca, Planifiez pour épargner en vue de la retraite.

Sondage sur les maladies graves effectué en 2006 par La Munich, Compagnie de Réassurance.

Le cancer est défini comme le diagnostic définitif d’une tumeur qui doit être caractérisée par la prolifération anarchique de cellules malignes et l’invasion des tissus. Les types de cancer comprennent le carcinome, le mélanome, la leucémie, le lymphome et le sarcome. Le diagnostic de cancer doit être posé par un spécialiste. Les formes de cancer suivantes sont exclues : Lésions qualifiées de bénignes, de précancéreuses, d’incertaines, de limites (« borderline ») ou de non invasives, carcinome in situ (Tis) ou tumeurs au stade Ta ; cancer de la peau avec présence de mélanome malin dont l’épaisseur est inférieure ou égale à 1 mm, à moins d’être ulcéré ou accompagné de nœuds lymphoïdes ou de métastases ; tout cancer de la peau sans présence de mélanome, sans nœuds lymphoïdes ni métastases ; cancer de la prostate au stade T1a ou T1b, sans nœuds lymphoïdes ni métastases ; cancer de la thyroïde papillaire ou cancer de la thyroïde folliculaire, ou les deux, dont le plus grand diamètre tumoral est inférieur ou égal à 2 cm et qui est au stade T1, sans nœuds lymphoïdes ni métastases ; leucémie lymphoïde chronique à un stade inférieur au stade 1 selon la classification de Rai ; ou tumeurs stromales gastro-intestinales malignes et tumeurs carcinoïdes malignes à un stade inférieur au stade 2 selon la classification de l’AJCC.

Le versement des prestations est assujetti à certaines conditions. Tous les détails se trouvent dans la police d’assurance.