Dégâts d’eau – Que couvre votre assurance habitation ?

Sur cette page

- Comprendre les risques de dégâts d’eau

- Qu’est-ce que l’assurance contre les dégâts d’eau au Canada ?

- Quels types de dégâts d’eau sont couverts par l’assurance ?

- Quels types de dégâts d’eau ne sont pas couverts par l’assurance ?

- Types de couverture des dégâts d’eau au Canada

- Protégez votre habitation contre les dégâts d’eau

- FAQ sur l’assurance contre les dégâts d’eau pour les propriétaires

Une forte tempête de pluie. Un tuyau gelé en plein cœur de l’hiver. Une laveuse qui déborde soudainement. L’eau a tendance à s’infiltrer dans des endroits où elle ne devrait pas dans une maison – et lorsqu’elle y parvient, les dommages peuvent rapidement s’accumuler.

Plus de 30 % des demandes de règlement pour dommages matériels sont liées à l’eau, ce qui en fait la principale cause des indemnisations d’assurance habitation. Ce chiffre pourrait également augmenter, car 1,5 million de ménages – soit 10 % de l’ensemble des ménages au Canada – présentent un risque élevé d’inondation potentielle. Le problème est aggravé par le vieillissement des infrastructures au Canada, dont un quart des conduites de distribution d’eau doivent être réparées.

À mesure que les phénomènes météorologiques extrêmes deviennent plus fréquents et que les infrastructures municipales vieillissent, comprendre le fonctionnement de l’assurance contre les dégâts d’eau n’a jamais été aussi important. Voici ce que les propriétaires doivent savoir sur les types de dégâts d’eau couverts par l’assurance habitation, ce qui est exclu et les garanties facultatives disponibles pour vous assurer une tranquillité d’esprit.

Principaux points à retenir

- Les dégâts d’eau sont la principale cause de demandes de règlement en assurance habitation au Canada.

- L’assurance est conçue pour les événements imprévus, et non pour les dommages progressifs ou les problèmes d’entretien.

- La plupart des polices d’assurance habitation ordinaire couvrent les dégâts d’eau soudains et accidentels qui prennent naissance à l’intérieur de votre habitation, comme un tuyau qui éclate ou un appareil qui déborde.

- Les inondations provenant de l’extérieur de votre habitation, les débordements d’égouts et la remontée des eaux souterraines sont généralement couverts par des garanties facultatives supplémentaires.

- L’entretien préventif contribue grandement à prévenir les dégâts d’eau, mais même le propriétaire le plus diligent reste vulnérable aux phénomènes météorologiques extrêmes et au vieillissement des infrastructures.

- Comme les risques liés à l’eau varient selon l’emplacement, la saison et le type de propriété, revoir régulièrement votre police peut vous aider à vous assurer que vous disposez de la protection appropriée.

Comprendre les risques de dégâts d’eau

La plupart des dégâts d’eau dans une habitation proviennent de l’une des deux sources suivantes : de problèmes internes, tels que des tuyaux qui éclatent ou des appareils qui fuient, ou d’événements externes, tels que de fortes pluies, des crues soudaines ou la fonte des neiges.

Les risques de dégâts d’eau peuvent également varier selon la saison. La fonte des neiges au printemps et les fortes pluies peuvent submerger les systèmes municipaux, tandis que les vagues de froid hivernales augmentent le risque de gel des tuyaux. L’endroit où vous habitez compte également. Dans les zones urbaines, le vieillissement des infrastructures d’égout augmente la probabilité de débordements. Enfin, le type d’habitation joue également un rôle. Les occupants d’appartements, par exemple, n’ont généralement pas à se soucier des infiltrations d’eaux souterraines. Toutefois, les propriétaires disposant de sous-sols aménagés doivent tenir compte des effets potentiels des infiltrations, ainsi que des inondations et des débordements d’égouts.

Quelle qu’en soit la source, l’incidence financière des dégâts d’eau peut être importante. Le coût moyen d’une inondation de sous-sol, par exemple, peut atteindre environ 43 000 $. Les dégâts d’eau peuvent aussi avoir des conséquences émotionnelles. Voir votre maison et vos biens chéris endommagés, peut-être détruits à jamais, est déchirant. Il y a aussi l’inquiétude liée aux dommages causés par la moisissure et le mildiou, ainsi que les perturbations engendrées par d’importants travaux de réparation.

Pour en savoir plus : Conserver en toute sécurité les documents importants chez soi.

Qu’est-ce que l’assurance contre les dégâts d’eau au Canada ?

L’assurance contre les dégâts d’eau fait partie de votre police d’assurance habitation. Elle aide à couvrir vos coûts si un événement imprévu lié à des dégâts d’eau survient dans votre propriété. La plupart des polices d’assurance habitation ordinaire incluent une couverture pour les fuites ou débordements d’eau internes soudains et accidentels.

Toutefois, tous les types de dégâts d’eau ne sont pas couverts par une police d’assurance habitation de base ; il est donc important de savoir ce qui est inclus et ce qui ne l’est pas. Par exemple, la protection contre des risques tels que les débordements d’égouts, les défaillances de pompe de puisard et les inondations de surface nécessite généralement des garanties optionnelles supplémentaires. La couverture appropriée contre les dégâts d’eau dépend de votre habitation, de l’endroit où vous vivez et du niveau de protection avec lequel vous êtes à l’aise.

Couverture standard (incluse) :

Les polices standard couvrent généralement les fuites et débordements d’eau internes soudains et accidentels, notamment :

- Tuyaux éclatés

- Dysfonctionnements d’appareils

- Dommages aux conduites de distribution d’eau

Gardez à l’esprit que l’assurance couvre généralement les dommages causés par l’eau – comme les planchers abîmés, les cloisons sèches endommagées ou vos biens – mais pas le coût de réparation ou de remplacement du tuyau ou de l’appareil défectueux lui-même.

Garanties facultatives (complémentaires) :

Les avenants optionnels augmentent la protection de votre propriété afin d’inclure des facteurs externes, notamment :

- Débordements d’égouts

- Inondation de surface

- Eaux souterraines

- Eaux de surface

Quels types de dégâts d’eau sont couverts par l’assurance ?

Les fuites et les tuyaux éclatés figurent parmi les raisons les plus courantes pour lesquelles les Canadiens présentent des demandes de règlement pour dégâts d’eau, mais l’eau peut causer des problèmes de nombreuses façons. La plupart des assurances habitation couvrent les dégâts d’eau soudains et accidentels, notamment :

Systèmes internes et plomberie

Cela signifie les dommages aux tuyaux et aux systèmes d’eau qui assurent le bon fonctionnement de votre habitation, notamment :

- Tuyaux éclatés ou gelés : la couverture s’applique généralement aux ruptures soudaines dans les systèmes de plomberie, de chauffage ou de climatisation.

- Défaillances de plomberie : comprend la fuite ou le débordement d’eau ou de vapeur provenant de la plomberie intérieure, des installations ou des systèmes d’extincteurs automatiques.

Appareils ménagers et réservoirs domestiques

Les polices ordinaires couvrent souvent les « inondations intérieures » imprévues causées par des articles ménagers courants, notamment :

- Appareils défectueux : les débordements ou fuites soudaines provenant d’appareils tels que les laveuses, les lave-vaisselle et les réfrigérateurs sont généralement couverts.

- Réservoirs d’eau domestiques : les débordements accidentels provenant des réservoirs d’eau chaude, des baignoires, des éviers et des toilettes sont généralement inclus.

Infrastructures extérieures et dommages causés par les tempêtes

Certains types de dégâts d’eau d’origine extérieure nécessitent une couverture supplémentaire, mais une police de base couvre généralement les éléments suivants :

- Infrastructures publiques : les dommages causés par la rupture d’une conduite de distribution d’eau municipale sont généralement couverts.

- Ouvertures causées par les tempêtes : si le vent ou la grêle brise soudainement une fenêtre ou perce un trou dans votre toit, l’assurance couvre généralement les dégâts d’eau à l’intérieur.

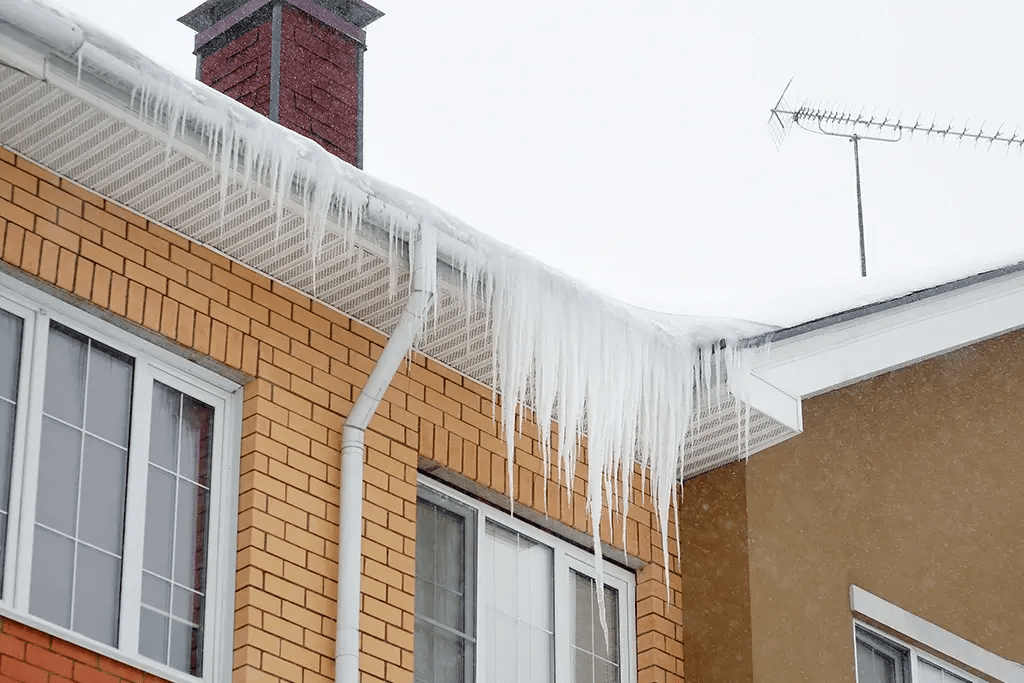

- Barrières de glace et fuites de toiture : de nombreuses polices couvrent les dommages causés par les barrières de glace qui poussent l’eau de fonte sous les bardeaux, ainsi que les fuites provenant des gouttières ou des descentes pluviales.

Pour en savoir plus : Ce que tout propriétaire doit savoir sur les barrières de glace.

Quels types de dégâts d’eau ne sont pas couverts par l’assurance ?

Tous les dégâts d’eau ne sont pas couverts par l’assurance. Voici des exclusions importantes à prendre en compte :

Dommages progressifs et manque d’entretien

L’assurance habitation est conçue pour les problèmes soudains, et non pour l’entretien courant. Les fuites lentes, les infiltrations répétées ou les tuyaux qui gèlent lorsque le chauffage est coupé ne sont généralement pas couverts. Si des réservoirs ou des appareils extérieurs gèlent parce que vous n’avez pas pris de précautions, cela n’est généralement pas couvert non plus.

Inondations de surface et débordements d’égouts

L’assurance habitation de base ne couvre généralement pas les inondations provenant de l’extérieur (y compris lors de la fonte des neiges au printemps), la remontée des eaux souterraines ni les débordements d’égouts. Vous devrez ajouter une couverture supplémentaire pour ces risques.

Infiltration d’eaux souterraines

Si l’eau s’infiltre lentement par les fondations, le plancher du sous-sol ou les margelles de fenêtre, cela est généralement considéré comme un problème d’entretien. À moins de disposer d’une couverture spéciale pour une entrée soudaine d’eaux souterraines, ces fuites lentes ne sont pas couvertes.

Maisons inoccupées

Si votre habitation est inoccupée pendant plus de 30 jours consécutifs, la plupart des couvertures pour dégâts d’eau cessent. Les habitations inoccupées présentent davantage de risques, car une petite fuite peut devenir un problème majeur avant que quelqu’un ne s’en aperçoive. Vous devrez généralement obtenir une autorisation spéciale ou faire procéder à des inspections pour maintenir votre couverture.

Inondations côtières et ondes de tempête

Même avec une couverture supplémentaire, la plupart des assurances habitation au Canada ne couvrent pas les dommages causés par l’eau de mer, comme les raz-de-marée, les tsunamis ou les ondes de tempête. Les dommages causés par les embruns, la glace ou les débris provenant de ces événements sont également généralement exclus.

Types de couverture des dégâts d’eau au Canada

Couverture pour dégâts d’eau accidentels ou soudains

Il s’agit de la couverture de base dans la plupart des polices d’assurance habitation au Canada. Elle couvre les problèmes d’eau soudains ou accidentels à l’intérieur de votre habitation, comme les tuyaux éclatés, les lave-vaisselle qui fuient ou les défaillances de plomberie. Elle couvre les dommages causés à vos murs, à vos planchers et à vos biens, mais pas le coût de réparation ou de remplacement du tuyau ou de l’appareil défectueux. Vous devrez toutefois payer votre franchise, et la couverture comporte des limites.

Couverture en cas de débordements d’égouts

Cette couverture supplémentaire pour les biens vous protège si des eaux usées pénètrent dans votre habitation par les drains de plancher, les toilettes ou les éviers. Des systèmes municipaux surchargés ou des pompes de puisard défectueuses sont souvent en cause. Comme l’assurance de base ne couvre pas les eaux usées provenant de l’extérieur, cette garantie complémentaire constitue le principal moyen de vous protéger contre l’un des types de dégâts d’eau les plus coûteux et les plus stressants. Elle est particulièrement importante si vous avez un sous-sol aménagé ou si vous habitez dans une zone où les conduites sont anciennes.

Couverture contre les inondations de surface

La couverture contre les inondations de surface vous protège contre les inondations qui commencent au niveau du sol – comme de fortes pluies, une fonte rapide des neiges ou le débordement de rivières et de lacs. Avec la multiplication des phénomènes météorologiques violents, cette couverture constitue un choix judicieux si vous vivez dans une zone de basse altitude ou dans une région sujette aux inondations au printemps. Elle est souvent regroupée avec la couverture en cas de débordements d’égouts, puisque ces deux situations peuvent survenir lors de fortes tempêtes.

Couverture des eaux souterraines

Certains assureurs proposent cette couverture supplémentaire pour les dommages causés par l’eau remontant de sources souterraines à travers vos fondations, les murs du sous-sol ou les planchers. Elle se distingue de l’assurance contre les inondations de surface, car elle couvre l’eau qui s’infiltre par le bas et non celle qui pénètre depuis l’extérieur. Cette couverture s’applique généralement uniquement aux problèmes soudains, et non aux problèmes de fondation à long terme ou au manque d’entretien.

Protégez votre habitation contre les dégâts d’eau

Un entretien régulier peut contribuer à réduire le risque de dégâts d’eau. Commencez par vérifier votre plomberie ; entretenir vos appareils et installer des détecteurs de fuite intelligents sont également de bonnes mesures préventives. Vous devriez aussi envisager d’installer un clapet antiretour pour réduire le risque de débordement d’égouts et tester votre pompe de puisard chaque année.

À l’extérieur, assurez-vous que le terrain est correctement nivelé autour de vos fondations, nettoyez régulièrement les gouttières et les descentes pluviales, et isolez les tuyaux exposés durant les mois les plus froids. Si vous vous absentez, vous pouvez demander à quelqu’un de vérifier régulièrement votre habitation.

Savoir ce que couvre votre police d’assurance habitation est la meilleure façon d’éviter des coûts imprévus. Examinez les détails, notamment la couverture en cas de débordements d’égouts et d’inondations de surface, et confirmez le montant de votre franchise. Enfin, n’oubliez pas de mettre à jour votre couverture après des rénovations importantes.

Des questions ? Parlez à votre courtier d’assurance afin de trouver la meilleure police d’assurance habitation et la couverture contre les dégâts d’eau pour protéger votre habitation et vos biens personnels.

FAQ sur l’assurance contre les dégâts d’eau pour les propriétaires

L’assurance habitation couvre-t-elle les dégâts d’eau au Canada ?

La plupart des polices d’assurance habitation ordinaire couvrent ce que l’on appelle les dégâts d’eau internes soudains et accidentels. Cela comprend par exemple un tuyau éclaté ou un appareil défectueux. La couverture des risques externes – tels que les débordements d’égouts, la remontée des eaux souterraines ou les inondations de surface – nécessite généralement une garantie complémentaire.

Les débordements d’égouts sont-ils couverts par l’assurance habitation ?

La couverture en cas de débordements d’égouts n’est pas automatiquement incluse dans la plupart des polices ordinaires. Elle est proposée en option et est fortement recommandée pour les propriétaires ayant un sous-sol aménagé ou des systèmes d’égout vieillissants.

Ai-je besoin d’une assurance contre les inondations de surface au Canada ?

Cela dépend de l’endroit où vous vivez – mais pour de nombreux Canadiens, la réponse est de plus en plus oui. Les dommages causés par les inondations sont en hausse au Canada et l’assurance contre les inondations de surface devient de plus en plus importante. Cela est particulièrement vrai pour les propriétaires vivant dans des zones de basse altitude ou dans des régions sujettes à de fortes pluies et à une fonte rapide des neiges.

Les tuyaux gelés sont-ils couverts par l’assurance habitation ?

D’une manière générale, oui. Les dommages causés par des tuyaux gelés sont généralement couverts s’ils surviennent de manière imprévue et si des précautions raisonnables ont été prises. Toutefois, si votre habitation a été laissée sans chauffage ou sans surveillance pendant une période prolongée sans précautions raisonnables, votre demande de règlement peut être refusée.

Mon sous-sol a été inondé, serai-je couvert ?

Votre couverture d’assurance dépend de la source de l’eau et des dispositions spécifiques de votre police. Une inondation causée par un tuyau interne éclaté est généralement couverte par une police ordinaire. Toutefois, si l’eau est entrée par les fondations ou est remontée par un drain, la couverture s’applique généralement uniquement si vous avez ajouté une protection contre les inondations de surface, les eaux souterraines ou les débordements d’égouts.

Taux avantageux et conseils spécialisés en assurance habitation

Obtenez une soumission en ligne gratuite pour vous procurer une couverture qui vous protégera, vous, votre maison et vos biens, contre les imprévus

* Les produits d’assurances auto et habitation sont distribués par l’Agence d’assurances RBC ltée et établis par Aviva, Compagnie d’Assurance Générale. En raison des régimes publics d’assurance automobile en place au Manitoba, en Saskatchewan et en Colombie-Britannique, RBC Assurances n’offre pas d’assurance automobile dans ces provinces.

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses entités ne font pas la promotion, ni explicitement ni implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.

Les produits d’assurance responsabilité, habitation, auto, loisir et mode de vie (exception faite de l’assurance pour voitures de collection) sont distribués par l’Agence d’assurances RBC ltée et établis par Aviva, Compagnie d’Assurance Générale. Au Québec, l’Agence d’assurance RBC ltée est enregistrée comme agence d’assurances de dommages. En raison des régimes publics d’assurance automobile en place au Manitoba, en Saskatchewan et en Colombie-Britannique, RBC Assurances n’offre pas d’assurance automobile dans ces provinces. La couverture peut varier selon la province. Certaines conditions, limitations et exclusions peuvent s’appliquer. Pour connaître les modalités de l’assurance, communiquez avec votre spécialiste en assurance, Évaluation du risque à RBC, et consultez le libellé de la police d’assurance.

L’assurance pour voitures de collection est offerte par Hagerty Canada, LLC et établie par Elite Insurance Company, une filiale d’Aviva Canada Inc. Certaines protections ne sont pas disponibles dans toutes les provinces. Hagerty est une marque déposée de Hagerty Group, LLC.

MC Marque(s) de commerce de Banque Royale du Canada, utilisée(s) sous licence.